Cara Pengisian SPT Tahunan Badan 2018 untuk Perusahaan Dagang yang PKP menggunakan E-Form

Lapor SPT Tahunan Badan sudah menjadi kewajiban setiap Wajib Pajak setiap tahunnya pada bulan April. Tahukah Anda bahwa laporan pajak selalu ada perubahan dengan seiring berjalannya waktu. Bagi para pemula pasti mencari referensi mengisi Laporan SPT Tahunan pada aplikasi You Tube atau Blog yang ada di Google Chrome. Sedikit membantu namun tidak sepenuhnya, jadi menginspirasi saya untuk menulis bagaimana mengisi Laporan SPT Tahunan Badan tahun 2018 yang tergolong Pengusaha Kena Pajak yang termasuk Perusahaan Dagang. Saya menggunakan E-Form yang tersedia pada aplikasi E-Filling, sebelumnya harus mendownload Viewer terlebih dahulu di kantor pajak setempat

Saat memasuki E-Filling melalui DJP Online dengan menulis NPWP, Password dan Kode Keamanan, pilih E-Form lalu pilih buat SPT baru ada pilihan Tahun Pajak, Status SPT dan Kirim Permintaan. Buka email yang terdaftar di DJP Online untuk mendapatkan Kode Verifikasi saat akan mengirim Dokumen View SPT Tahunan ke DJP Online

Berbeda dengan laporan pajak lainnya, untuk mengisi Laporan SPT Tahunan Badan dikerjakan seperti hitungan mundur, maksudnya mengisi lembaran yang ada mulai dari halaman belakang atau lembaran yang paling bawah terlebih dahulu. Terakhir baru mengisi halaman Induk dan mengirim Dokumen View tersebut dengan melampirkan Neraca, Laporan Laba/Rugi dan Penyusutan Barang berupa file PDF. Baru bisa submit ke DJP Online dengan mengisi Kode Verifikasi di email (seperti foto di atas)

Induk Lanjutan

Lampiran 8A -2 Perusahaan Dagang

Lampiran 8A -2 Perusahaan Dagang

TRANSKRIP KUTIPAN ELEMEN-ELEMEN DARI LAPORAN KEUANGAN

Elemen Dari Neraca

Jumlah Aktiva harus sama dengan Jumlah Kewajiban dan Equitas

JUMLAH AKTIVA

- Kas dan Setara Kas

Sesuai dengan jumlah Pajak Keluar selama Januari - Desember. Jumlahnya harus sama dengan :

# Peredaran Usaha pada Lampiran I

# Penjualan Bersih pada ELEMEN DARI LAPORAN LABA/RUGI (INDUK LANJUTAN)

# Peredaran Usaha pada Lampiran I

# Penjualan Bersih pada ELEMEN DARI LAPORAN LABA/RUGI (INDUK LANJUTAN)

- Persediaan

Di tulis sesuai dengan Lampiran II

- Persediaan Akhir

Di hitung dari stok barang yang tersisa, jika perusahaan dagang mengambil profit sebesar 10% dari penjualan maka Pajak Keluar Januari - Desember dikalikan 10%

Misalnya : Penjualan / Pajak Keluar 100.000.000 x 10 % = 10.000.000

HPP 100.000.000 - 10.000.000 = 90.000.000

Pembelian Barang / Pajak Masuk Januari - Desember 200.000.000

Maka stok barang / persediaan akhir 200.000.000-90.000.000 = 110.000.000

- Dikurangi : Akumulasi Penyusutan

Misalnya Laptop 2017, harga beli 5.000.000 penyusutan selama 4 tahun sebesar 25%

5.000.000 x 25% = 1.250.000

Maka Laptop 2018 harga 5.000.000 - 1.250.000 = 3.750.000

Penyusutan / Amortisasi Fiskal Tahun Ini 2018 sebesar 3.750.000

JUMLAH KEWAJIBAN DAN EKUITAS

- Hutang Usaha Pihak Ketiga

- Uang Muka Pelanggan

- Kewajiban Lancar Lainnya

- Hutang Usaha Jangka Panjang Pihak Lain

- Modal Saham

- Laba Ditahan Tahun Ini

Elemen Dari Laporan Laba/Rugi

- Penjualan Bersih

Dihitung dari Pajak Keluar selama Januari - Desember. Jumlahnya harus sama dengan :

# Peredaran Usaha pada Lampiran I

# Kas dan Setara Kas pada ELEMEN DARI NERACA (INDUK LANJUTAN)

- Pembelian

- Saldo Barang Dagangan - Awal

- Saldo Barang Dagangan - Akhir

- Beban Penjualan

- Beban Umum dan Administrasi

- Beban (Manfaat) Pajak Penghasilan

Sesuai dengan PP pasal 46 sebesar 1% atau PP 23 sebesar 0,5% yang dibayarkan selama Januari - Desember. Jumlahnya harus sama dengan Jenis Penghasilan Lainnya pada Lampiran IV

Lampiran I

PERHITUNGAN PENGHASILAN NETO FISKAL

- Peredaran Usaha

- Harga Pokok Penjualan

Misalnya : Penjualan / Pajak Keluar 100.000.000 x 10 % = 10.000.000

HPP 100.000.000 - 10.000.000 = 90.000.000

- Biaya Usaha Lainnya

- Gaji, Upah, Bonus, Gratifikasi, Honorarium, THR, dsb

Di hitung gaji karyawan selama Januari - Desember

- Biaya Lainnya

Lampiran II

PERINCIAN HARGA POKOK PENJUALAN, BIAYA USAHA LAINNYA DAN BIAYA DARI LUAR USAHA SECARA KOMERSIAL

- Pembelian Bahan / Barang Dagangan

Di hitung dari Pajak Masukan yang ada di aplikasi E-Faktur mulai dari Januari - Desember

- Gaji, Upah, Bonus, Gratifikasi, Honorarium, THR, dsb

Di hitung gaji karyawan selama Januari - Desember

- Biaya Penyusutan dan Amortisasi

Dihitung potongan penyusutan setiap tahunnya. Harga beli tahun ini menyusut pada tahun selanjutnya dengan jumlah yang sama. Misalnya Laptop 2017, harga beli 5.000.000 penyusutan selama 4 tahun sebesar 25% maka :

5.000.000 x 25% = 1.250.000

Maka Laptop 2018 harga 5.000.000 - 1.250.000 = 3.750.000

Penyusutan / Amortisasi Fiskal Tahun Ini 2018 sebesar 3.750.000

Jadi penyusutan per tahun sebesar 1.250.000 selama 4 tahun berjalan

- Biaya Lainnya

- Persediaan Akhir

Misalnya : Penjualan / Pajak Keluar 100.000.000 x 10 % = 10.000.000

HPP 100.000.000 - 10.000.000 = 90.000.000

Pembelian Barang / Pajak Masuk Januari - Desember 200.000.000

Maka stok barang / persediaan akhir 200.000.000-90.000.000 = 110.000.000

Lampiran III

KREDIT PAJAK DALAM NEGERI

Pemotongan / Pemungutan PPH pasal 22

Bilamana selama Januari - Desember ada transaksi dengan pihak Bendahara maka harus membuat SKB di Kantor Pajak setempat. Seandainya ada kelalaian atau tidak mempunyai SKB juga tidak masalah. Kembali pada pilihan Wajib Pajak, ingin melaporkan transaksi tersebut atau tidak?

- Bilamana melaporkan transaksi tersebut, maka bersiaplah menyambut kedatangan tim pemeriksa dari Kantor Pajak. Jika pemeriksaan berjalan dengan lancar maka pihak Kantor Pajak akan mencairkan sejumlah PPH pasal 22 ke rekening perusahaan

- Jika tidak ingin melaporkan transaksi tersebut juga tidak apa-apa, akan tetapi perusahaan akan kehilangan uang sejumlah PPH pasal 22

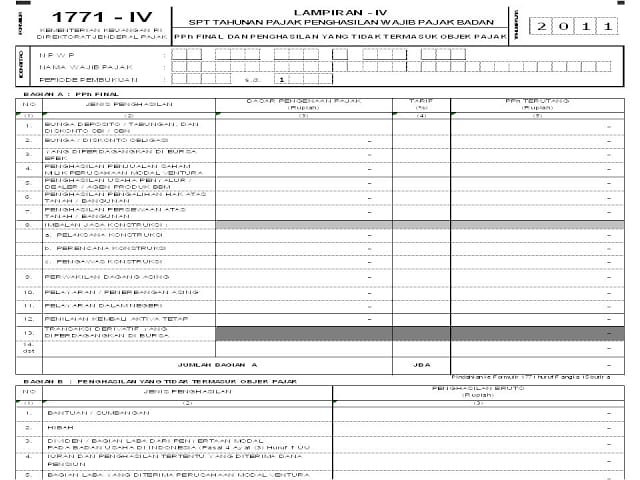

Lampiran IV

PPH FINAL DAN PENGHASILAN YANG TIDAK TERMASUK OBJEK PAJAK

Jenis Penghasilan Lainnya

Mengisi Kolom sesuai dengan PP pasal 46 sebesar 1% atau PP 23 sebesar 0,5% yang dibayarkan selama Januari - Desember pada Beban (Manfaat) Pajak Penghasilan pada ELEMEN DARI LAPORAN LABA/RUGI (INDUK LANJUTAN)

Lampiran V

- DAFTAR PEMEGANG SAHAM / PEMILIK MODAL DAN JUMLAH DIVIDEN YANG DIBAGIKAN

- DAFTAR SUSUNAN PENGURUS DAN KOMISARIS

BAGIAN A : Daftar Pemegang Saham / Pemilik Modal dan Jumlah Dividen yang Dibagikan

Ditulis nama, alamat, NPWP, jumlah modal disetor pada perusahaan yang tertulis pada Modal Saham pada ELEMEN DARI NERACA (INDUK LANJUTAN)

BAGIAN B : Daftar Susunan Pengurus dan Komisaris

Ditulis nama, alamat, NPWP, dan jabatan

Lampiran Khusus IA

DAFTAR PENYUSUTAN DAN AMORTISASI FISKAL

Harta Berwujud : Kelompok I

Berupa barang inventaris yang masa penyusutan selama 4 tahun seperti meja kantor, kursi kantor, lemari, laptop, printer dll. Bilamana masa penyusutan melebihi 4 tahun tidak perlu ditulis lagi. Begitu pula sebaliknya, jika ada inventaris baru harus dilampirkan. Untuk memudahkan Wajib Pajak sebaiknya membuat tabel selama 4 tahun kemudian sejak barang dibeli, misalnya pembelian barang pada tahun 2017 maka tabel Penyusutan Barang selama tahun 2018, 2019, dan 2020

Misalnya Laptop 2017, harga beli 5.000.000 penyusutan selama 4 tahun sebesar 25%

5.000.000 x 25% = 1.250.000

Maka Laptop 2018 harga 5.000.000 - 1.250.000 = 3.750.000

Penyusutan / Amortisasi Fiskal Tahun Ini 2018 sebesar 3.750.000

Jadi penyusutan per tahun sebesar 1.250.000 selama 4 tahun berjalan

Metode Penyusutan / Amortisasi baik Komersial atau Fiskal Saldo Menurun

Jangan lupa mengisi kolom Jumlah Penyusutan Komersial yang jumlahnya sama dengan Penyusutan Fiskal Tahun Ini

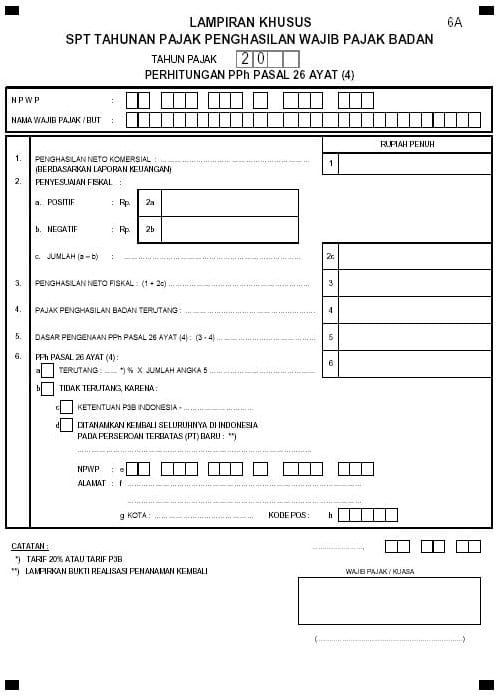

Lampiran Khusus 6A

PERHITUNGAN PPH PASAL 26 AYAT (4)

Penghasilan Neto Komersial : (Berdasarkan Laporan Keuangan)

Di isi sesuai dengan Laba Usaha dari ELEMEN DARI LAPORAN LABA /RUGI (INDUK LANJUTAN)

Demikian pengisian Laporan SPT Tahunan Badan, saya hanya membahas kolom-kolom yang terisi sesuai dengan keadaan perusahaan dan pengetahuan saya mengenai pajak. Semoga saja artikel ini bisa membantu para pemula pajak lainnya

mari gabung bersama kami di Aj0QQ*c0M

ReplyDeleteBONUS CASHBACK 0.3% setiap senin

BONUS REFERAL 20% seumur hidup.

numpang promote ya min ^^

ReplyDeleteingin mendapatkan uang banyak dengan cara cepat ayo segera bergabung dengan kami di f4n5p0k3r

Promo Fans**poker saat ini :

- Bonus Freechips 5.000 - 10.000 setiap hari (1 hari dibagikan 1 kali) hanya dengan minimal deposit 50.000 dan minimal deposit 100.000 ke atas

- Bonus Cashback 0.5% dibagikan Setiap Senin

- Bonus Referal 20% Seumur Hidup dibagikan Setiap Kamis

Ayo di tunggu apa lagi Segera bergabung ya, di tunggu lo ^.^